FONDO MONETARIO INTERNACIONAL FMI

Este blog se basa en el capítulo 1 de la edición de abril de 2026 del Informe sobre la estabilidad financiera mundial, “Los mercados financieros mundiales ante la guerra en Oriente Medio y los riesgos de amplificación”.

Previsión de crecimiento del FMI para 2026:

— FMI (@FMInoticias) April 14, 2026

🇺🇸 EEUU: 2,3%

🇩🇪 Alemania: 0,8%

🇪🇸 España: 2,1%

🇬🇧 Reino Unido: 0,8%

🇯🇵 Japón: 0,7%

🇨🇦 Canadá: 1,5%

🇨🇳 China: 4,4%

🇮🇳 India: 6,5%

🇷🇺 Rusia: 1,1%

🇧🇷 Brasil: 1,9%

🇲🇽 México: 1,6%

🇳🇬 Nigeria: 4,1% https://t.co/jIqnJBhkhL pic.twitter.com/AGYyVmlsVd

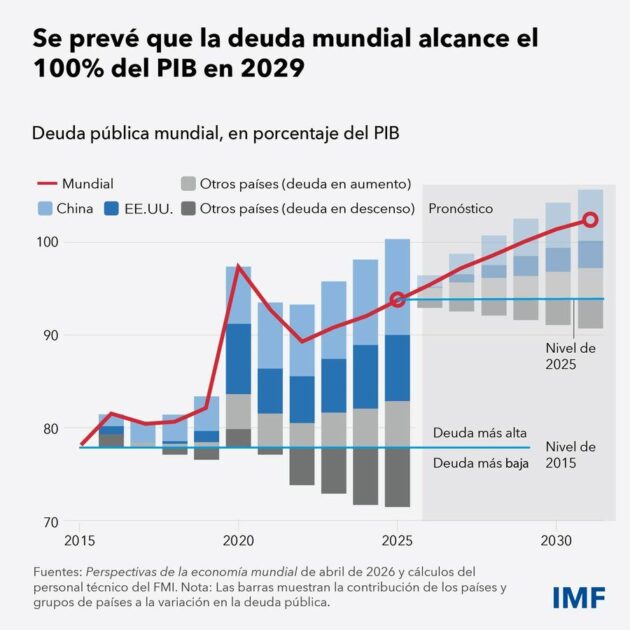

El informe del FMI señala que la deuda pública mundial alcanzará el 100% del PIB en 2029, dos años antes de lo previsto, impulsada por los elevados niveles de deuda en EEUU y China

La elevada deuda y el aumento de los riesgos ejercen presión sobre la política fiscal

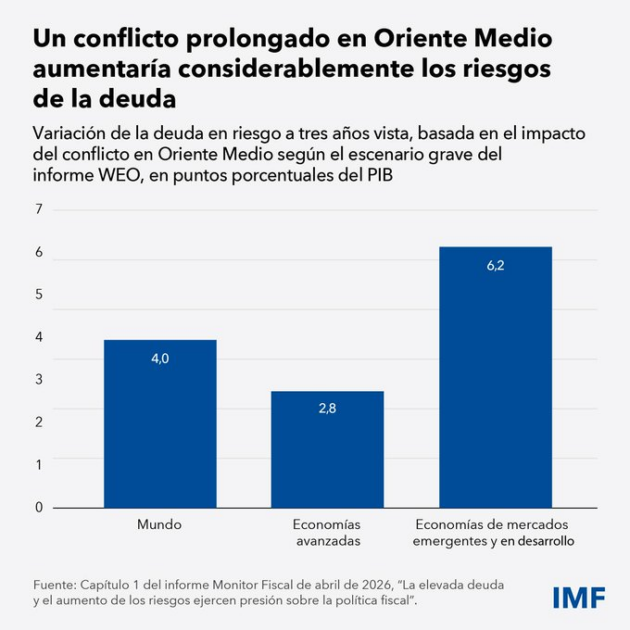

La deuda pública mundial aumentó hasta cerca del 94% del PIB en 2025 y se prevé que alcance el 100% en 2029, un año antes de lo proyectado en abril de 2025, una acumulación debida en gran parte a las principales economías mundiales. Las finanzas públicas sufren la presión derivada del aumento del gasto —en necesidades sociales, defensa y autonomía estratégica— y de la carga de los intereses. Las consecuencias fiscales del conflicto en Oriente Medio agravan aún más estas fragilidades. Los cambios estructurales en los mercados de deuda soberana —en particular, el mayor peso de los intermediarios no bancarios apalancados y la erosión de la prima por seguridad de los bonos del Tesoro de Estados Unidos— están incrementando la vulnerabilidad a correcciones de precios. Es urgente llevar a cabo un ajuste fiscal creíble y bien planificado en todos los grupos de países.

X.- Con la deuda mundial proyectada en un 100 % del PIB en 2029, confiar únicamente en el crecimiento es una apuesta arriesgada. El último blog del Monitor Fiscal del FMI explica por qué los shocks de corto plazo no deben descarrilar la consolidación fiscal.

La guerra en Oriente Medio pone a prueba la estabilidad financiera mundial

Hasta ahora, los mercados se han comportado en general de manera ordenada, pero los riesgos para la estabilidad financiera son elevados

Los mercados financieros mundiales iniciaron 2026 desde una posición de fortaleza. Los precios de los activos aumentaron en los principales mercados, la volatilidad se mantuvo contenida y las condiciones financieras eran favorables en términos históricos. Ese contexto propicio se ha visto ahora puesto a prueba por la guerra en Oriente Medio.

Hasta ahora, los mercados han absorbido el shock con cierto grado de resiliencia. Pese a la considerable caída de los precios de los activos, el funcionamiento del mercado ha sido ordenado. Sin embargo, esta resiliencia no debe tomarse al pie de la letra. Más bien, responde a ciclos de escalada y desescalada, a mejoras estructurales del sistema financiero y a la ausencia de un deterioro decisivo que desencadene correcciones sostenidas en los mercados.

Reajuste de precios y funcionamiento ordenado de los mercados

Los mercados mundiales reaccionaron con rapidez tras el estallido de las hostilidades. Los precios de las acciones bajaron, los rendimientos de los títulos soberanos aumentaron y la volatilidad registró alzas en todas las clases de activos, en un contexto de encarecimiento de la energía y de mayor incertidumbre en torno a la inflación.

Cabe destacar que este ajuste se produjo de forma relativamente ordenada, sin signos de problemas significativos de liquidez ni de dificultades de financiamiento entre las instituciones financieras y los inversionistas.

De hecho, esta capacidad de absorber los shocks mediante ajustes de precios es una característica fundamental de los mercados resilientes, ya que facilita la distribución de riesgos entre los inversionistas y preserva el proceso de determinación de precios, algo fundamental para una asignación eficiente del capital. Hasta ahora, los mercados de financiamiento a corto plazo y las infraestructuras básicas del mercado han facilitado el proceso de reajuste de los precios de los activos.

Las condiciones financieras se han endurecido desde el inicio del conflicto, aunque siguen estando muy lejos de los niveles de tensión observados durante episodios anteriores de turbulencias mundiales. En comparación con crisis anteriores, el margen de seguridad sigue siendo considerable. Al mismo tiempo, el ajuste relativamente moderado registrado hasta la fecha también sugiere que los mercados aún no han incorporado plenamente los escenarios adversos.

La inflación como canal de transmisión

El principal canal a través del cual el conflicto ha afectado a los mercados ha sido el de las expectativas de inflación. El aumento de los precios de la energía ha empujado al alza las tasas de inflación implícita y los rendimientos tanto en las economías avanzadas como en las emergentes. Las curvas de rendimientos se han aplanado, ya que las tasas a corto plazo han subido más que las de a largo plazo.

Esto pone de manifiesto el difícil contexto al que se enfrentan los bancos centrales. Dado el marcado aumento de los riesgos de inflación a corto plazo, la política monetaria debe seguir centrándose en la estabilidad de precios. Por otra parte, cuanto más se prolongue la guerra, más dañinos serán sus efectos sobre el crecimiento económico y los mercados laborales; el aplanamiento de la curva de rendimientos, de persistir, sería una señal en ese sentido. En este contexto, la claridad en la comunicación, la credibilidad, la independencia institucional y una contracción monetaria oportuna, cuando corresponda, son claves para anclar las expectativas.

Las vulnerabilidades financieras emergentes en el centro de atención

El aumento de los rendimientos ha reavivado la atención sobre los riesgos de la deuda pública. Muchas economías avanzadas están entrando en este episodio con niveles elevados de deuda y un espacio fiscal limitado. En combinación con los cambios en la base de inversionistas —con una menor participación de los bancos centrales y un mayor peso de inversionistas no bancarios sensibles a los precios—, los rendimientos soberanos podrían reaccionar con mayor intensidad a los shocks inflacionarios que en episodios anteriores.

Los mercados emergentes son más sensibles a estos cambios. Las elevadas valoraciones antes del shock y el mayor protagonismo de los flujos de cartera en instrumentos de deuda y de las estrategias de carry trade han aumentado la exposición a los cambios en la percepción de los riesgos globales. Si bien la resiliencia ha mejorado en la última década en muchos países, las vulnerabilidades siguen siendo notables en aquellos con grandes necesidades de financiamiento externo o con una base de inversionistas volátil.

Mecanismos de amplificación

Los principales riesgos para la estabilidad financiera no provienen del shock inicial, sino en los canales de amplificación que podrían convertir la volatilidad del mercado y las ventas masivas en tensiones más agudas. El elevado apalancamiento en algunos segmentos del sector financiero no bancario, la mayor concentración en los mercados de valores y los diferenciales crediticios históricamente reducidos aumentan el riesgo de que se produzcan ventas forzadas repentinas y tensiones súbitas de liquidez a raíz de las demandas de cobertura suplementaria y de garantías adicionales.

El crédito privado constituye un ámbito de interés importante. El rápido crecimiento de los préstamos directos ha aumentado la importancia del sector para la economía en su conjunto y el sistema financiero; sin embargo, persisten desafíos asociados a la opacidad, las prácticas de valoración, el financiamiento a corto plazo respaldado por activos a más largo plazo y el aumento de los incumplimientos. Si bien estas vulnerabilidades aún no se han sometido a un shock adverso, su existencia hace que el sistema esté más expuesto, aun cuando hasta el momento los mercados han funcionado de manera ordenada.

El margen de maniobra es limitado, aunque desigual

Otras políticas clave, además de la monetaria, también presentan márgenes de actuación desiguales. La política fiscal se ve limitada por el elevado nivel de deuda y los déficits persistentes. En cambio, la política de estabilidad financiera enfrenta menos restricciones. Los bancos centrales han reducido sus balances, lo que les ha permitido disponer de cierto margen para realizar compras de activos en caso necesario, y los marcos de gestión de crisis y los mecanismos de apoyo a la liquidez son más sólidos que en el pasado. También puede recurrirse a medidas prudenciales específicas, una supervisión rigurosa, pruebas de tensión eficaces y herramientas de liquidez bien diseñadas.

Más vale prepararse que afanarse en predecir

La experiencia de los últimos meses pone de manifiesto que la ausencia de tensiones no implica necesariamente resiliencia. A pesar de que el ajuste en los mercados ha sido ordenado hasta el momento, los elevados precios de los activos, los incentivos a la asunción de riesgos que se mantienen intactos y la mayor fuerza de los canales de amplificación indican que los riesgos siguen sesgados hacia el deterioro.

Por lo tanto, la tarea de las autoridades no consiste en predecir el próximo shock, sino en asegurar que se mitiguen las vulnerabilidades y que el sistema sea capaz de absorber tensiones sin amplificarlas. En un contexto de shocks recurrentes de oferta y de mayor incertidumbre geopolítica, la estabilidad financiera no puede darse por sentada: debe protegerse activamente.

—Este blog se basa en el capítulo 1 de la edición de abril de 2026 del Informe sobre la estabilidad financiera mundial, “Los mercados financieros mundiales ante la guerra en Oriente Medio y los riesgos de amplificación”.

La guerra en Oriente Medio ha puesto a prueba la resistencia de los mercados, que hasta ahora se han comportado de forma bastante ordenada. Sin embargo, los riesgos para la estabilidad financiera son elevados y no deben subestimarse. Consulte nuestro blog: https://t.co/J4Z10wcQKV pic.twitter.com/6HR7p6WGs1

— FMI (@FMInoticias) April 14, 2026

@FMInoticias

@FMInoticias – @PresidenciaRD – @ViceRDo – @MinpreRD – @JosePaliza – @CarolinaMejiaG – @LaVozDelPRM – @LuisAbinader – @RaquelPenaVice- @PRM_Oficial – @ElizabethMateo – @AlbertoCaminero – @FelixReynaE – @DeligneAB – @dpprdo – @Pachecoalfredoo -@DavidColladoM – @EddyOlivares– @SanzLovaton –@eligiojaquez

@ricardodlsanto3 @DrSalvador_Ramos #SomosPRM – #YoCreoEnElPRM – #ElCambioSigue