El control de la inflación es la razón de existir de los bancos centrales. Cuando esta variable macroeconómica salta por encima de las expectativas y proyecciones de las autoridades, poniendo en jaque (o en riesgo) la estabilidad de la economía, entran en juego las decisiones para llevarla al punto de equilibrio.

La economía dominicana, como las del resto del mundo, se vieron enfrentadas a presiones inflacionarias en un contexto de pandemia por el covid-19, los problemas logísticos en el transporte mundial y, durante el último año, por los efectos indefectibles de la invasión rusa en Ucrania. Nadie se ha escapado de sus efectos dañinos o perjudiciales.

Las autoridades monetarias, obligadas por las circunstancias, tuvieron que bajar la tasa de política monetaria para darle liquidez al mercado, a fin de evitar la quiebra de empresas, pérdida masiva de empleos y el colapso de los sectores productivos.

La expansión monetaria y la reapertura de la economía trajeron como consecuencia un aumento del consumo, provocando un alza generalizada de precios que obligó a los bancos centrales a retomar su política restrictiva para frenar la inflación.

El tema ahora es que tras una meta tan importante para los bancos centrales, como es la de ponerle un pare a la carestía de los artículos de consumo masivo, también tiene un efecto en el crecimiento. Ponerle freno al consumo afecta la meta de crecimiento.

Luego de un 2021 con un crecimiento 12.3%, que sirvió para recuperar el -6.7% de 2020, la economía comenzó un proceso de ralentización que se ha acentuado aún más durante 2022 y en lo que va de 2023. De hecho, la economía creció 4.9% el año pasado.

El índice mensual de actividad económica (IMAE), que publica el BC, establece que en enero de 2022 este indicador marcó un 7.8%, mientras que en febrero ya había bajado a 6.7% y 5.9% en marzo. En diciembre finalizó en 2.5%, lo que supone una caída de 5.3 puntos porcentuales respeto al primer mes del año.

Es este comportamiento de la economía lo que justamente comienza a preocupar, como es lógico, a las autoridades, partiendo del interés y la meta de alcanzar una expansión del PIB que sea suficiente para generar empleos de calidad y valor agregado a los sectores económicos.

En este contexto, hay dos señales que dejan “entrever” que las autoridades monetarias plantearán una posible reducción de las tasas de interés: reducción de la inflación interanual, que pasó de un máximo de 9.64% en abril 2022 a 5.90% en marzo de 2023 y, por en segundo lugar, está la pérdida de velocidad en el crecimiento económico.

En la reunión anual del FMI y al Banco Mundial en Washington, el gobernador del Banco Central, Héctor Valdez Albizu, dijo que los modelos de pronósticos indican que la inflación convergería al rango meta de 4.0% ± 1.0% a mediados de este año, “lo que otorgaría los espacios para oportunamente comenzar a normalizar la postura monetaria y apoyar el crecimiento económico”.

Aunque afirmó que actualmente esa institución se encuentra concentrada en la lucha contra las altas presiones inflacionarias, a través de adopción de medidas monetarias oportunas, lo cierto es que la tasa de política monetaria (TPM) llega cinco meses sin variación, al tiempo de que el PIB ralentiza su expansión.

Proyección global

Según los pronósticos de base del Fondo Monetario Internacional (FMI), el crecimiento global caerá desde 3.4% en 2022 a 2.8% en 2023, antes de estabilizarse en 3.0% en 2024. La institución prevé que las economías avanzadas experimenten una desaceleración del crecimiento especialmente pronunciada, desde 2.7% en 2022 a 1.3% en 2023.

En un escenario alternativo razonable con mayor tensión en el sector financiero, estima que el crecimiento mundial disminuye hasta aproximadamente 2.5% en 2023, mientras que el crecimiento de las economías avanzadas cae por debajo de 1%. En el escenario base, el nivel general de inflación disminuye de 8.7% en 2022 a 7.0% en 2023 debido a los menores precios de las materias primas, aunque apunta que es probable que la inflación subyacente disminuya con más lentitud.

El FMI está pesimista respecto a alcanzar una reducción de precios acorde a los planes de las economías, pues estima que en la mayoría de los casos es poco probable que la inflación retorne al nivel fijado como meta antes de 2025.

Respecto a la economía local, que alcanzó un crecimiento de 12.3%, el Banco Central dominicano explica que este desempeño fue alcanzado a pesar de la desafiante coyuntura a nivel global, la cual se vio afectada durante 2022 por el impacto significativo de dos eventos sucesivos, siendo el primero los efectos rezagados de la pandemia del covid-19 y el segundo la invasión de Rusia a Ucrania.

¿Considera que ya están dadas las condiciones para que el Banco Central comience a flexibilizar su política monetaria?

- Sí (56%)

- Esperar más (29%)

- No (16%)

Las secuelas de estos hechos, sostiene el BC, se reflejaron en restricciones en la oferta agregada y presiones inflacionarias a nivel global debido, principalmente, a las disrupciones en las cadenas de suministros, los elevados precios de las materias primas (commodities) en los mercados internacionales durante gran parte del año, incluyendo el petróleo, y el incremento en los costos de transporte de los contenedores. Como consecuencia, destaca, la mayoría de los países, incluyendo las economías avanzadas y emergentes, adoptaron una postura monetaria restrictiva para controlar las presiones al alza de los precios.

Centroamérica

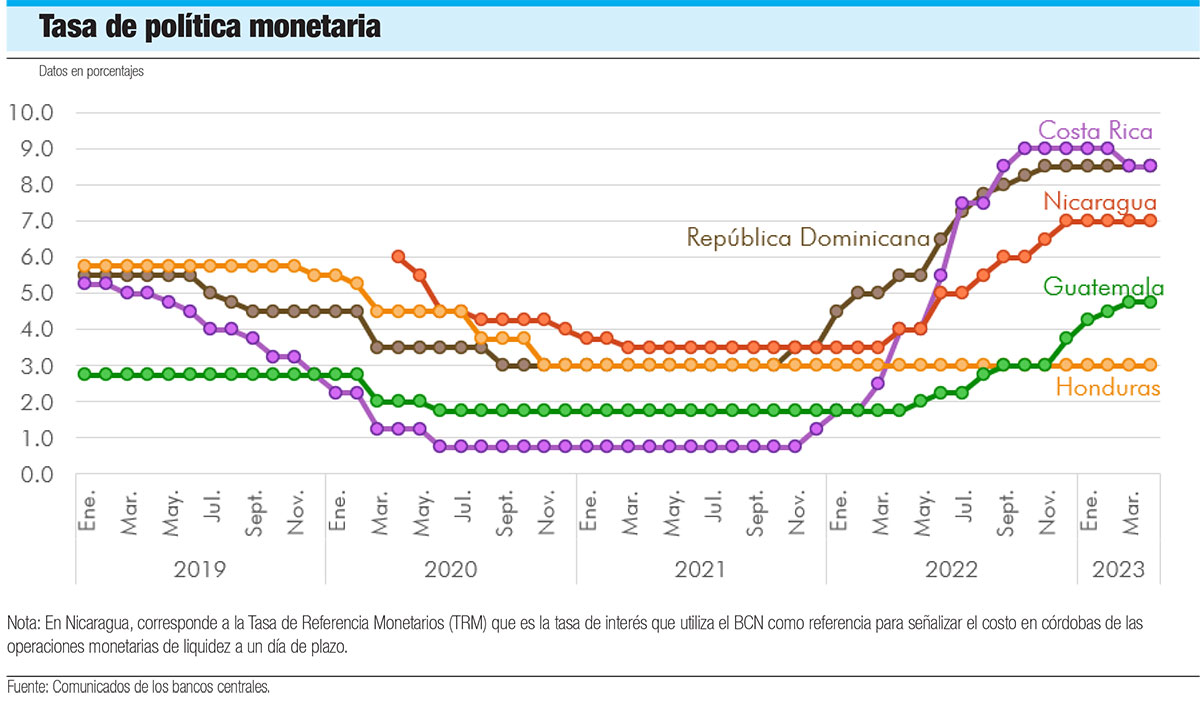

Las economías centroamericanas, con excepción de Honduras, adoptaron una postura de política monetaria restrictiva, siguiendo la línea de los demás bancos centrales en el mundo. Costa Rica, la economía más ambiciosa en términos de su tasa de interés, luego de haberla aumentado a 9.0% entre septiembre de 2022 y enero de este año, decidió bajarle 50 puntos básicos desde febrero, lo que responde a los temores de una ralentización de la economía económica.

De hecho, Costa Rica ha transitado en los extremos cuando de política monetaria se trata. No le ha temblado el pulso para adoptar cualquier decisión, ya sea hacia arriba o hacia abajo. Cuando se declara la pandemia, fue el país que puntos le bajó a su TPM, ubicándola en 0.75% por un período de 18 meses, pero luego fue el que más rápido varió su posición al llevar su tasa al 9.0% anual.

El caso de Honduras es emblemático en la región. Su economía creció 2.7% en 2019, cayó -9.0% en 2020, por la pandemia, pero se recuperó en 2021 al crecer 12.5%, similar a la de República Dominicana. Las autoridades de este país han decidido mantener su TPM por 30 meses seguidos en 3.0%, todo con el objetivo de estimular los sectores productivos.

Desde febrero de este año, República Dominicana y Costa Rica caminan juntas en cuanto su tasa de política monetaria, al fijarla en 8.5%. El segundo país de Centroamérica con la TPM más alta es Nicaragua, que corresponde a la tasa de referencia monetaria, que es la utilizada por el banco central de esa nación para señalar el costo en córdobas de las operaciones de liquidez a un día de plazo. En este caso, la tasa está en 7.0%, decisión que se mantiene durante los últimos cinco meses.

Según el BC dominicano, el comportamiento descendente de la inflación es consistente con el mecanismo de transmisión de sus política monetaria, el cual ha venido reflejándose en condiciones de liquidez que han moderado el ritmo de crecimiento de los agregados monetarios y contribuido a mitigar las presiones de la demanda interna en combinación con los subsidios del Gobierno a los combustibles y a la tarifa eléctrica.

Ajustes

El índice de precios al consumidor (IPC) registró una variación mensual de 0.21% en marzo 2023. Con este resultado, la inflación interanual se ubicó en 5.90% al cierre del mes de marzo. Esta tasa corresponde a la más baja verificada en los últimos 27 meses, es decir desde diciembre de 2020. La desaceleración experimentada por la inflación permite proyectar que la misma estaría convergiendo al rango meta de 4% ± 1% hacia mediados del año 2023.

En lo que respecta a la inflación subyacente interanual, la misma se situó en 6.16% a marzo de 2023, menor a las tasas 6.60% y 6.40% observadas en los meses de enero y febrero del presente año, respectivamente.

Este indicador permite extraer señales más claras para la conducción de la política monetaria debido a que excluye algunos artículos que no responden a las condiciones monetarias como alimentos con gran variabilidad en sus precios, así como los combustibles y servicios con precios regulados como la tarifa eléctrica, el transporte, además de las bebidas alcohólicas y el tabaco.